La deuda no es pobreza, es estrategia

La lección de los multimillonarios: la deuda no financia consumo, financia crecimiento.

La semana pasada, The Wall Street Journal publicó un reportaje basado en documentos conocidos como los “Epstein Files”, que incluyen registros financieros vinculados al entorno de Jeffrey Epstein. Más allá del escándalo, uno de los focos fue cómo figuras como Leon Black, un inversionista estadounidense y cofundador y ex-CEO de Apollo Global Management, estructuraban su patrimonio. Básicamente, lo que mencionan es que estos ultramillonarios tienen miles de millones en activos, pero también líneas de crédito abiertas, préstamos y movimientos de deuda perfectamente calculados.

El punto central del reportaje no era moral, era financiero. Según el WSJ, muchos de estos multimillonarios no venden activos cuando necesitan liquidez, sino que piden préstamos porque vender implicaría pagar impuestos y perder participación en inversiones que siguen creciendo. En cambio, usar deuda respaldada por acciones, propiedades o fondos les permite mantener el control del activo y optimizar su carga fiscal.

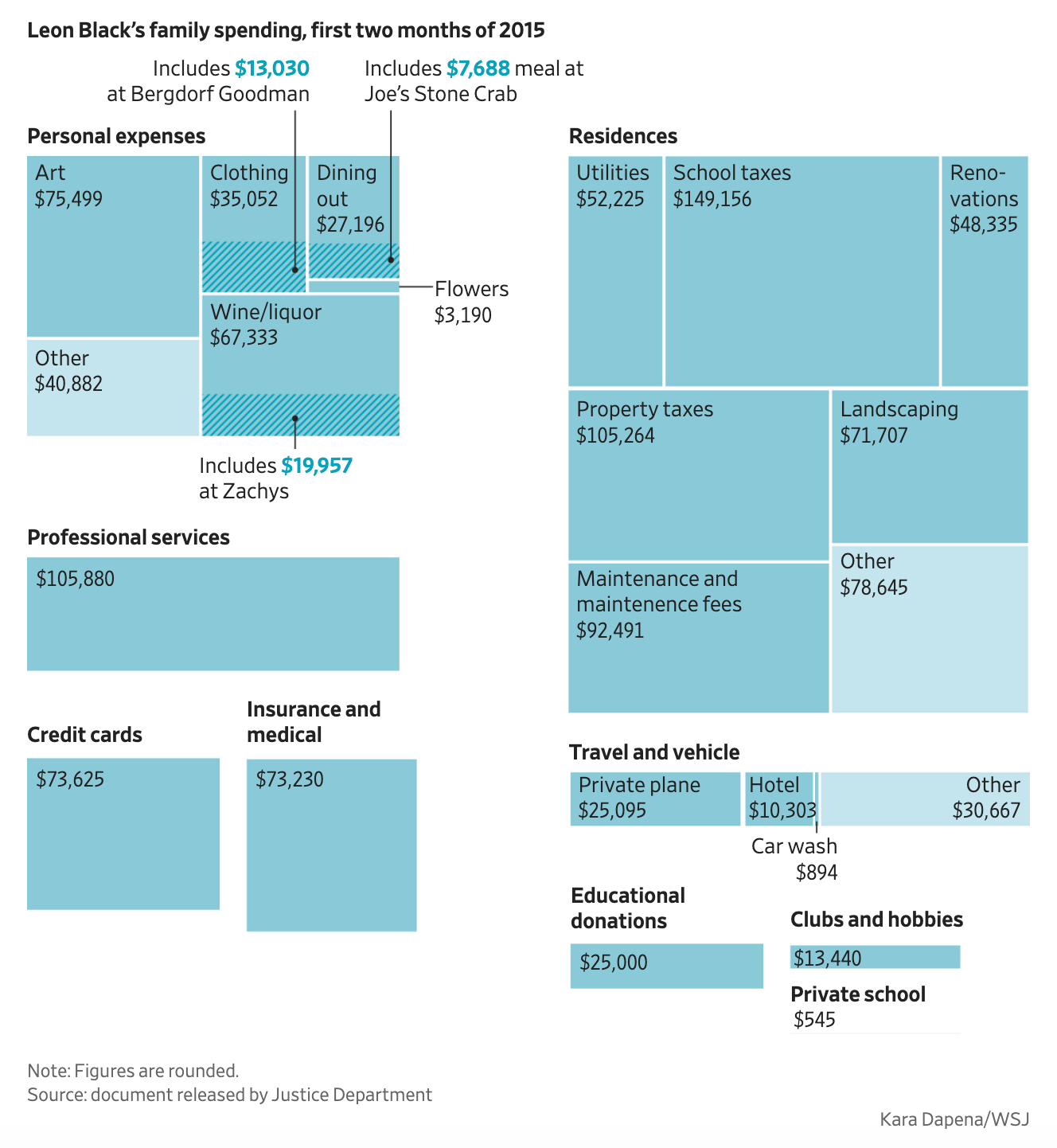

Basándose en documentos del Departamento de Justicia de los Estados Unidos, el WSJ incluye un gráfico que muestra los gastos de la familia de Leon Black en dos meses de 2015, y evidencia que gastó alrededor de $1,2 millones en rubros dominados por impuestos y mantenimiento de residencias, servicios profesionales y consumos de lujo como arte, vino, ropa y vuelos privados. Más que extravagancia aislada, lo que revela es la escala operativa de una gran fortuna: estructuras patrimoniales complejas generan gastos elevados y constantes, lo que ayuda a entender por qué incluso los ultrarricos necesitan liquidez permanente y de ahí la lógica de recurrir a la deuda.

La diferencia entre un ultramillonario y una persona común es que su deuda es estratégica y la usan como herramienta para apalancar inversiones, diferir impuestos y mejorar retornos sobre capital propio, mientras que, en muchos casos, la deuda del ciudadano promedio es para financiar su estilo de vida más que para generación de activos. Otra diferencia, y eso solo comparando una persona común de Ecuador y una del primer mundo, es la tasa a la cual te endeudas. Aquí en Ecuador es extremadamente alta, mientras que en países del primer mundo no, y eso sí marca la diferencia. Más en el caso de los millonarios ya que según la publicación de WSJ, obtienen tasas aún más bajas para endeudarse.

El debate no debería ser “deuda sí o no”, sino “para qué y en qué condiciones”. El problema local es que nuestras tasas son altas y el riesgo de impago también. Parte responde a variables macro y regulatorias. Parte, también, a una cultura de morosidad estructural que eleva las primas de riesgo y hace que se encarezca para todos.

Endeudarse estratégicamente exige disciplina y reputación. La deuda no es pobreza. Pero sin estructura, puede convertirse rápidamente en ella.